Calculer son "oxygène financier" pour ne plus être stressé face à l'argent

1% better every day at 11:11am - DailyMax #098

“Franchement, je dépense beaucoup trop d’argent” ou “Non, il faut vraiment que je gagne plus”. Si vous avez prononcé l’une de ses deux phrases dans les derniers jours, alors le contenu de cette newsletter est fait pour vous !

Je vous parlais du sujet en juillet dernier, mais le contenu était en anglais. J’ai coaché une amie sur le sujet ce matin, je me suis dit qu’il serait pertinent de le reprendre (en français cette fois) et d’y ajouter de nouvelles précisions.

Commençons par le commencement. À chaque fois que vous employez des adjectifs non mesurable comme “beaucoup trop”, “pas assez” ou “plus” dans vos réflexions ou objectifs, vous n’apportez rien de constructifs pour vous aider.

Je le vois tout le temps lors de mes coachings, vouloir “plus” ou “moins” de quelques choses est tout simplement inatteignable. Si vous ne pouvez pas le rendre mesurable alors vous ne pourrez pas l’atteindre.

Pour rendre cela mesurable, posez-vous la question suivante : si je me retrouve dans 6 ou 12 mois, comment pourrai-je juger de manière objective que j’ai atteint ou avancé vers mon objectif ?

C’est ce que nous allons faire aujourd’hui !

Rendre mesurable votre stress face à l’argent.

Pour augmenter la somme d’argent à sa disposition, on peut le résumer simplement avec l’équation suivante : revenus mensuels > dépenses mensuelles = plus d’argent.

Soit on augmente ses revenus en stabilisant ses dépenses, soit on diminue ses dépenses en stabilisant son revenu. On peut bien sûr aller plus vite en augmentant ses revenus tout en diminuant ses dépenses.

Il y a cependant une différence fondamentale entre les deux premières options : vous contrôlez à 100% ce que vous dépensez. Augmenter son revenu dépend d’un facteur externe comme vos clients, votre patron ou tout simplement le marché. En revanche, dépenser moins chaque semaine, ne dépend que de vous (sauf si vous êtes éventuellement en couple ou avec une famille à charge).

1/ Regrouper toute vos dépenses au même endroit

Nous allons commencer par nous focaliser sur votre niveau de dépenses hebdomadaires. Pour cela, je vous recommande de prendre un compte N26 ou Revolut.

Pourquoi ? Car ces nouvelles banques en ligne sont clairement plus simples et efficaces que les banques traditionnelles et cela vous permet de regrouper toutes vos dépenses au même endroit. Chaque début de mois, vous faites un virement de votre compte principale (type BNP) et vous utilisez uniquement votre carte N26.

2/ Trier vos dépenses en 3 catégories (sleep, travel & live)

Chaque lundi, je passe en revue toutes les dépenses de la semaine passée, du lundi au dimanche. Cet exercice important vous permet de réaliser où part votre argent et surtout de s’en rendre compte. Vous prenez ensuite chaque ligne de dépense pour la classer dans l’un des trois catégories suivantes :

Sleep : toutes les dépenses pour avoir un toit sur votre tête (airbnb, hôtel, loyer…)

Travel : toutes les dépenses pour se déplacer (avion, train, voiture, uber, trottinette, scooter, taxi…)

Live : toutes les autres dépenses.

Bonus : libre à vous de rajouter d’autres sous-catégories comme “food” ou “alcool”. Mais je pense que 3 pour commencer, c’est déjà pas mal !

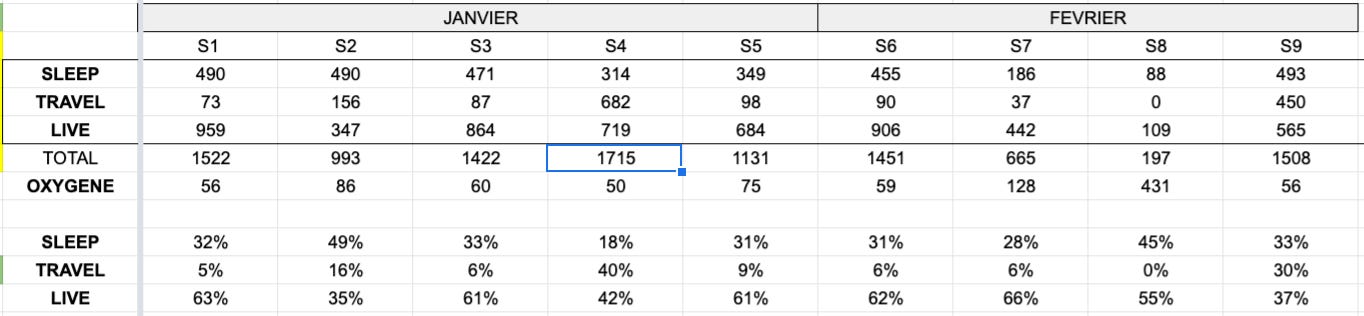

Vous placez chaque dépense dans une colonne, divisé par catégorie (cf graph).

Cela vous permet d’avoir la somme de chaque catégorie par semaine. Pourquoi par semaine ? Car réfléchir par “mois” est une période trop longue pour un pilotage efficace. Il peut se passer plein de choses en 30 jours… #trustme

Vous remontez ensuite la somme de chaque catégorie pour avoir une première visualisation, avec une répartition par pourcentage.

Début d’année > Une répartition à 33% Sleep / 15% Travel / 52% Live pour un burn-rate moyen autour de 1200 euros par semaine (Vivre à Sydeny coûte cher!)

Fin d’année > Une répartition à 26% Sleep / 7% Travel / 67% Live pour un burn-rate moyen autour de 700 euros par semaine (Vive le coût de la vie à Lisbonne!)

3/ Calculer votre burn-rate hebdomadaire

Une fois que vous avez votre niveau de dépenses hebdomadaire, on va venir lui rajouter votre niveau de revenus hebdomadaire.

Si vous êtes salarié, il vous suffit de diviser votre salaire par le nombre de semaines du mois en cours, ou diviser votre salaire annuel par le nombre de semaines dans l’année (53 en 2020)

Si vous êtes freelance ou auto-entrepreneur, il vous suffit de comptabiliser chaque paiement dans la semaine où vous l’avez reçu. Si les variations sont trop grandes d’un mois à l’autre, je vous recommande de prendre votre chiffre d’affaire mensuel et le diviser par 4 pour lisser la variation.

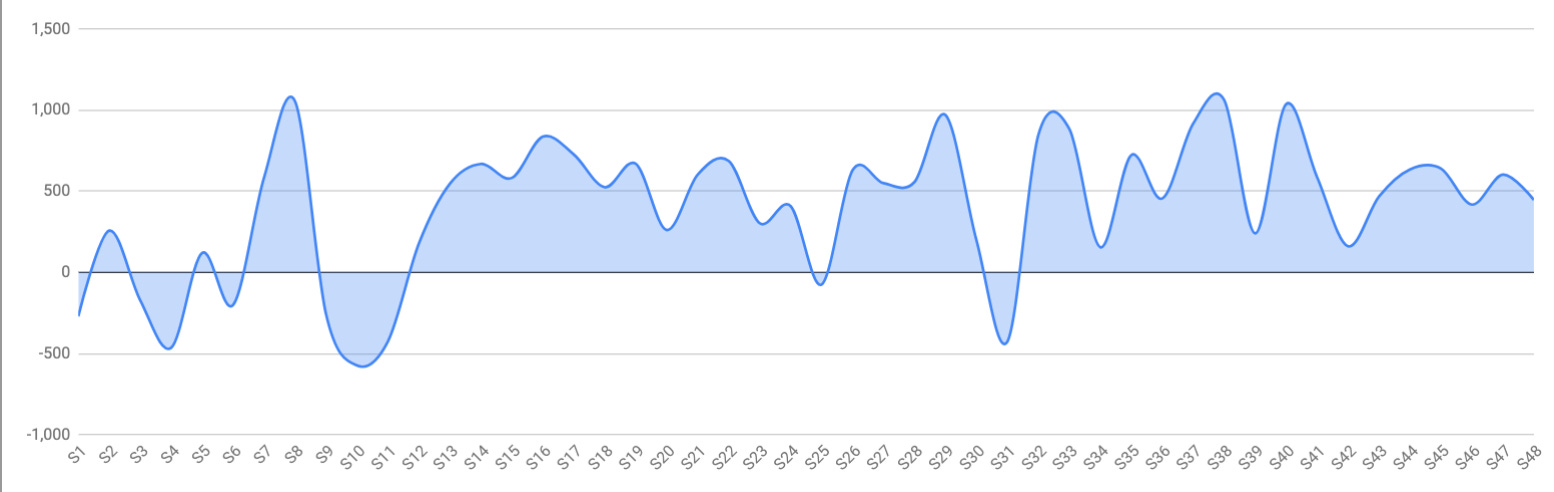

Il y a maintenant deux cas de figure possible, soit vous “brûlez” de l’argent chaque semaine, soit vous créez de “l’oxygène”. Un burn-rate hebdomadaire que l’on peut maintenant visualiser sous la forme d’une courbe qui varie autour de zéro.

4/ Calculer la moyenne mensuelle et l’atterrissage annuel

Décomposer par semaine est important pour pouvoir rapidement prendre les bonnes décisions. Néanmoins, créez des moyennes mensuelles et atterrissages annuels permet de réduire le stress en rendant objectif et mesurable les choses, tout en prenant de la hauteur.

Je vous recommande de prendre votre burn-rate hebdomadaire et de le multiplier par 4 pour avoir votre burn-rate mensuel et ensuite par 12 pour avoir votre burn-rate annuel. À partir de là, vous allez commencer à apercevoir les premiers aspects de la “oxygène financier”.

Exemple : si vous “brûlez” 150 euros par semaine, alors vous allez taper dans votre épargne à hauteur de 7950 euros. Vous avez que 5000 euros de coté ? Sachez que vous ne pourrez plus “respirer financièrement” dans 33 semaines, soit un peu moins de 9 mois.

Cela peut paraitre anxiogène comme exercice mais faire l’autruche est simplement une façon de reculer pour mieux sauter. Ce que nous allons voir maintenant, c’est comment interpréter cette oxygène et surtout comment le manipuler (dans le bon sens)

5/ Calculer (et interpréter) son niveau d’oxygène

Nous avons maintenant tout ce qu’il faut pour calculer “l’oxygène” que vous avez devant vous et rendre mesurable votre “stress” face à l’argent. Pour cela, il nous faut une dernière chose : la somme totale de vos économies.

Je parle ici de l’argent que vous avez à disposition tout de suite, que vous pouvez récupérer sous maximum 3 ou 4 jours. On ne prend donc pas en compte l’argent “non-liquide” comme votre maison ou vos investissements dans des startups par exemple.

Oxygène (en semaine) = total des économies / burn-rate (hebdo)

Imaginons que vous avez 7500 euros de coté à travers toutes vos économies (cash, livret A, épargne, etc) et que vous avez un burn-rate hebdomadaire de 150 euros. Alors vous avez 50 semaines d’oxygène devant vous !

50 semaines est un chiffre plutôt confortable non ? Libre à vous de définir le chiffre minimum pour ne plus stresser face à l’argent. Certains sont à l’aise avec 4 semaines devant eux et préfèrent vivre “au jour le jour”. D’autres sont plus inquiets et préfèrent avoir plusieurs mois devant eux. Personnellement, j’ai opté pour 100 semaines.

Vous allez donc avoir chaque semaine un burn-rate qui évolue, essentiellement en fonction de vos dépenses, et donc par la même occasion, le nombre de semaine d’oxygène à votre disposition.

De mon expérience, je pense que c’est à ce moment là, que vous allez réaliser que l’on peut “avoir plus” d'argent sans gagner plus. En revenant chaque lundi sur vos dépenses de la semaine passée, vous allez pouvoir optimiser votre burn-rate et gagner en oxygène (cf graph).

Personnellement j’ai réussi à diviser par deux mon niveau de dépenses entre 2019 et 2020, sans pour autant “réduire mon style de vie” (bien au contraire!). Je suis aussi passé d’une moyenne de 100 semaines d’oxygène en T1/2020 à une moyenne de 171 semaines en T3/2020, soit une belle performance sachant que je n’ai pas touché à mes revenus.

Ps : oui, je suis célibataire sans enfant. L’exercice est donc surement plus facile !

Conclusion

Je vous l’accorde, il faut maitriser un minimum Google Sheet ou Excel. Si jamais, vous n’avez aucun notion, envoyez moi un message privé. Si je reçois une vingtaine de messages, je prendrai le temps de mettre à disposition un template gratuit.

Vous l’aurez compris, calculer son niveau d’oxygène financier permet de passer d’une vision subjective “oh mon dieu, rien ne va, je dois absolument gagner plus d’argent!” à une vision objective du problème “ok, j’ai 8 semaines d’oxygène devant moi, il me faut donc 12 semaine de plus pour atteindre mon minimum et arrêter de stresser”.

Cet exercice est aussi une “bonne hygiène financière”. En revenant chaque lundi sur vos dépenses de la semaine passée, vous prenez le temps de réaliser “où part votre argent” et de prendre des bonnes décisions pour “dépenser moins”.

Il est évident qu’il s’agit d’un exercice de visualisation pour rendre objectif et mesurable un problème dans le but de pouvoir mesurer la performance. Cela ne fait bien sûr pas office de solution miracle pour se sortir d’une situation difficile. Je reste néanmoins persuadé que visualiser objectivement le problème est le premier pas à faire, quelque soit la taille du problème à affronter.

Pour finir, comme toute chose, il faut y consacrer un peu de temps (surtout au démarrage) et surtout garder l’habitude sur le moyen/long terme. On cherche à créer un nouvelle façon de voir les choses et non un “hack révolutionnaire.” Pour tout le reste, avec grand plaisir pour échanger si vous avez des questions !

Pour aller plus loin

Je vous conseille vivement de lire “The Psychology of Money” de Morgan Housel. Dans ce livre, Morgan partage 19 nouvelles explorant les étranges façons dont les gens pensent à l’argent et pour mieux comprendre ce sujet important de notre vie de tous les jours.

UNE CITATION À PARTAGER

“Knowing what to measure and how to measure it makes a complicated world much less so.” - Freakonomics

Première fois ici ? Pas de problème ! Tu peux découvrir mes autres sujets de prédilection ci-dessous !

Si tu veux en savoir un peu plus sur mon travail et mon univers, clique sur un lien ci-dessous !